4月21日,国务院办公厅《关于推动个人养老金发展的意见》正式对外发布,这被认为是我国建立养老保险体系第三支柱的标志性事件。

接下来,这项关键制度应该如何操作?对此,国务院新闻办公室4月25日举行国务院政策例行吹风会,介绍有关情况。在此次吹风会上,人力资源和社会保障部养老保险司司长聂明隽介绍,个人养老金制度的最大特点是个人自愿参加,为了方便参加人轻易熟悉政策、轻松上手操作,在政策制定过程中特别注重参加的便捷性和实效性。

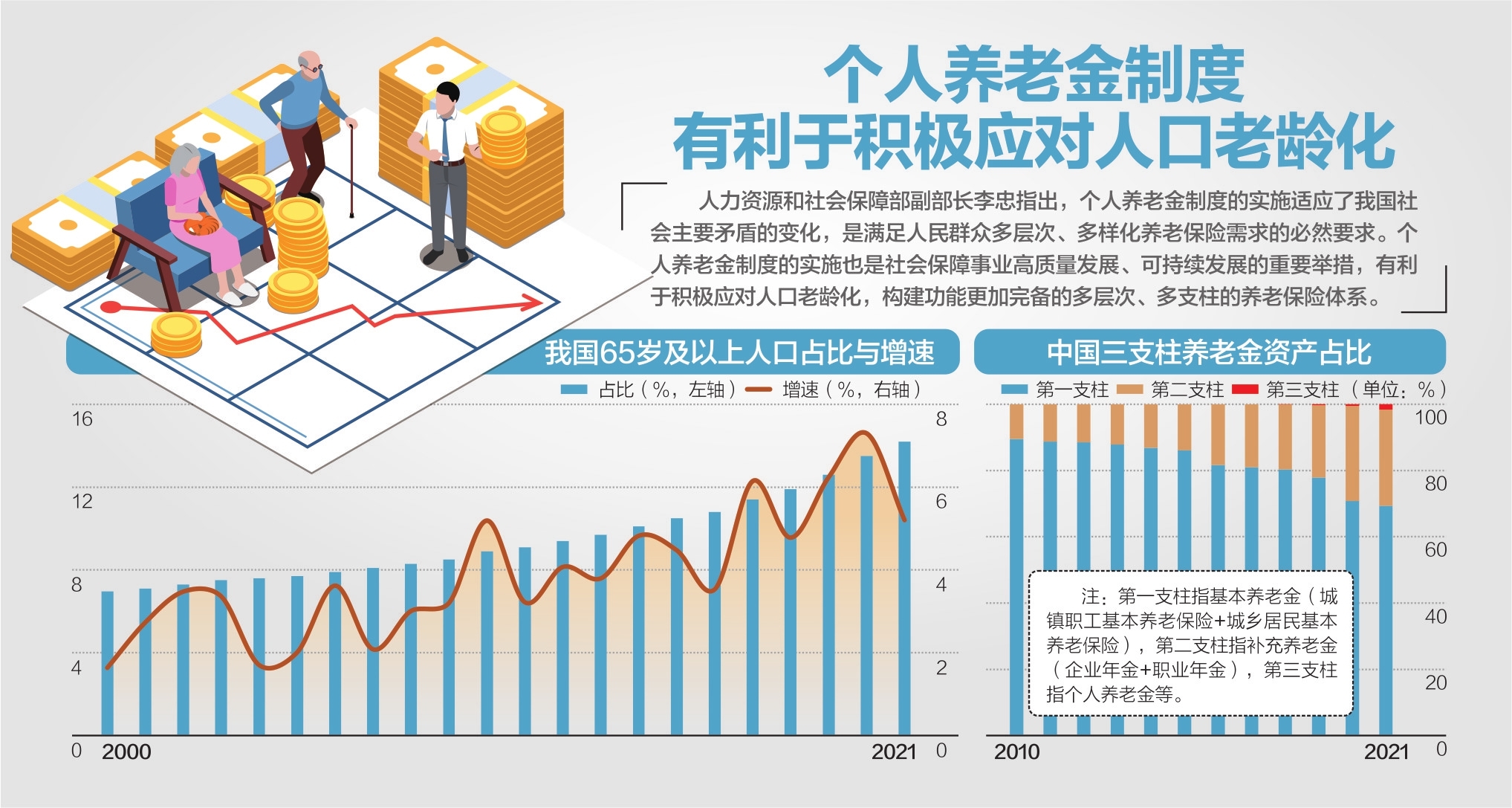

资料来源:人社部、《中国养老金发展报告2021》、招商证券、长城证券 杨靖制图 视觉中国图

参加需要开设两个账户

聂明隽在回答记者有关提问时介绍,个人养老金制度是我国多层次养老保险体系的一项重要制度。实行个人账户制,主要是基于以下几点考虑,或者说有以下几个方面的好处。第一,能够比较直观地体现个人权益。第二,方便职工个人操作。第三,能够为参加人提供完整的记录和服务。第四,有利于统筹规划,促进多层次、多支柱养老保险体系的健康长远发展。

聂明隽指出,个人养老金制度具有较强的便捷性和实效性。

具体来看,一是参加的条件比较简单。目前参加基本养老保险的在职人员不论是什么样的就业形态,即不论是单位就业人员还是灵活就业人员,不受就业地域、户籍限制,只要个人自愿都可以公平参加这个制度,跨省跨地域流动时,个人的权益都不受影响。

二是参与的方式比较灵活。在参与程度上,参加人自主决定是全程参加还是部分年度参加,在缴费额和缴费方式上,起步阶段只要不超过年度缴费上限1.2万元,参加人可以自主决定缴多少,本年度内既可以一次性缴也可以分次缴。

三是开户比较简便。按照制度设计,参加个人养老金需要开设两个账户:一个是在信息平台建立个人养老金账户,用于信息记录、查询和服务等;另一个是在银行开立或者指定的个人养老金资金账户,用于缴费、购买产品、归集收益等。这两个账户是相互唯一对应的,参加人可以分别在国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333”、商业银行等多个渠道开设。

四是投资比较便捷。参加人可以根据不同偏好,自主选择银行理财、储蓄存款、商业养老保险、公募基金等,还可以短期中期长期组合,这些操作都可以在资金账户中完成,不需要跑多个部门和机构。

五是领取方式比较灵活。参加人达到领取条件时,可以选择按月、分次或者一次性领取,商业银行根据个人选择的方式,把个人账户资金转入到参加人的个人社会保障卡银行账户。特殊情形下,比如完全丧失劳动能力、出国出境定居等,也都可以领取。

中国社科院世界社保研究中心秘书长房连泉接受《每日经济新闻》记者采访时分析,从政策有关表述看,目前的个人养老金制度以个人账户为基础,不受过去参保手续的限制,不涉及参保关系、单位管理等环节,灵活性更强,也具有便捷性。

账户将锁定到退休

对于个人养老金制度建设,目前各相关部门进行了哪些准备?

对此,银保监会人身保险监管部负责人王宏鹤在吹风会上回应称,银保监会正积极推动银行保险机构做好个人养老金相关业务准备。

“个人养老金账户锁定到退休,目的是使个人投入的资金真正用于养老保障。我们将鼓励金融机构推出更多有利于养老金稳健增值的产品,探索通过长期投资、价值投资为参与人提供合理回报。”

王宏鹤强调,与此同时,监管部门将加强对个人养老金相关金融业务的监管,严厉打击违规行为,切实维护消费者合法权益,确保国家惠民政策落到实处,逐步构建更加公平可持续的养老体系,增强广大人民群众的获得感、幸福感、安全感。

证监会证券基金机构监管部负责人林晓征在吹风会上表示,证监会将持续推动公募基金行业提升养老金融服务能力。

“公募基金作为普惠金融产品,具有组合投资、独立托管、公开透明、销售规范等特点,经过这20多年的发展,公募基金现在的规模已经超过25万亿元,服务5.4亿个人投资者。”

林晓征表示,公募基金公司受托管理各类养老金的规模已经达到4万亿元,占我国养老金委托投资规模的比例达到50%。整个基金行业在投研风控、产品布局、人才队伍建设、信息系统等方面已经积累了比较丰富的经验。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:多部门权威解读个人养老金制度