2021年人口统计数据显示,我国65岁及以上人口超过14%,老龄化形势严峻。然而,“赚小孩钱容易,赚老人钱难”,中国养老服务业长期困惑于老人不舍得花钱,因此不少专家认为中国养老事业有需求、没市场,发展困难。

8月21日,以“新趋势、新阶段、新战略”为主题的社会保障与养老金融高峰论坛在中欧工商学院举行。论坛现场,十多位专家学者就中国社会保障与养老事业未来发展方向做出分析和展望。

全国统筹与个人养老金

“我认为2022年养老保险体系改革最大的举措是:1月宣布实现全国统筹。”中国社科院世界社保研究中心主任郑秉文介绍,这是1986年我国建立城镇职工基本养老保险以来,经过30多年努力的结果。实施全国统筹后,养老保险的高质量发展主要体现在两方面:一是 “内在效应”,即制度内的公平性与可持续性得以改善;二是“外在效应”,主要指降低了制度外的财政风险。

上海社会科学院原常务副院长左学金认为,我国城镇职工基本养老保险已经实现了全国统筹,可是各地的缴费率、待遇水平、基金管理与运作离全国统筹还有很大差距,养老金权益跨地区、跨职业流动仍然存在转移接续困难的问题。而且城乡居民基本医疗保险仍然由属地统筹。“我们的目标,应该是建立一个全国统一的、全体国民共享的基本养老和基本医疗保障平台。全体中国国民,不分城乡、地区和职业,在这个平台上都享有同样的权利。”

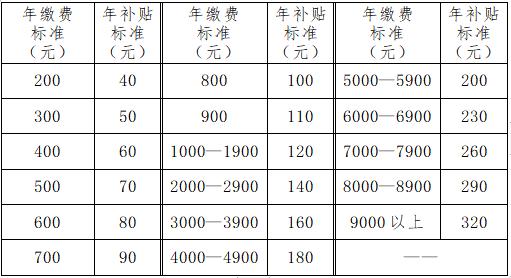

另一重大变化,是国务院办公厅于4月21日发布《关于推动个人养老金发展的意见》,推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能,协调发展其他个人商业养老金融业务,健全多层次、多支柱养老保险体系。

中欧国际工商学院院长、中欧社会保障与养老金融研究院学术委员会主席汪泓教授认为,个人养老金的实行过程还面临着诸多挑战,建议采取以下新举措:探索建立各支柱个人账户间的养老金转移和流动机制,建立个人养老金限额的动态调整机制;在受托管制度上建立公共信托管理平台;整合信息管理系统,逐步统一纳入国家社保服务平台;探索借鉴新农合模式,个人缴纳部分金额,政府按比例补贴等等。

老年人消费情况发生积极变化

“人类社会已经由农业经济和工业经济进入到大健康经济时代,因此人口老龄化不是社会老化,而是社会进步的体现。”清华大学就业与社会保障研究中心主任杨燕绥教授说,面对“黑发50年、白发50年”的长寿时代,每个人、每个企业都需要进行百岁人生规划。

“赚小孩钱容易,赚老人钱难”,这一情况如今正在发生积极的变化。上海交通大学安泰经济与管理学院原院长王方华表示,将来70后、80后及其以后退休的老人消费观念会更加积极,舍得为物有所值的养老服务花钱。

“更加重要的是,过去的老人没有钱(储蓄低),今后越来越多的中产老人具有较强的支付能力,更有不少高收入老人。未来,中国也像发达国家一样,老人会成为一个具有较强支付能力的群体。”王方华认为,说中国养老有需求、没市场是站不住脚的,根本问题是供给与需求错位。

复旦大学老龄研究院院长彭希哲也支持这一观点。他介绍,截至2017年,年龄在40岁及其以上的中老年人占据了社会62%的财富,如今已经或正在迈向老年阶段的60、70后人群,是整个社会最富裕的一代人。

那么养老金融产品如何才能吸引这些“富裕的老人”?汪泓教授建议,应逐步形成全民全生命周期投资理念,加大对中青年的金融教育投资;创新养老产品设计,积极推动“自动加入”和“默认制”,不断扩大养老金产品池,完善养老金融投资机制;建议人社部、财政部、税务部及金融部门建立协同监管机制,依法依规做好产品风险提示和风险监管。

栏目主编:徐瑞哲

本文作者:侍佳妮

免责声明:我们注重分享,文章、图片来自网络,版权归原作者,如有异议,请告知小编,我们会及时删除。

依据《互联网著作权行政保护办法》第12条,《信息网络传播权力保护条例》第14条/23条,即“避风港原则”,本文中部分图片及文字信息来源于网络,如有侵权行为请及时联系客服删除,本网不对内容传播行为承担行政法律责任。不承担与著作权或相关权有关的信息审查义务。