前言

前几天读到ABC News一篇关于退休养老的报道,文章说,某机构的调查显示,许多澳洲人认为,他们需要在银行账户或者养老基金中存够100万澳元才能安心退休,过上舒适的养老生活。

100万澳元的存款!

相信对于大部分普通人来讲都不是一笔小数目。

的确,最近真是万物暴涨,各种基本生活用品的价格也蹭蹭蹭地飞涨,养老成本自然也水涨船高。再加上疫情、战争、未来的不确定性等等因素,让很多人产生了养老焦虑。

那么,在澳洲,到底需要多少钱才能顺利退休养老?

你的存款够退休吗

在很多华人心中,澳洲堪称养老天堂—— 环境好、福利高,有较为完善的养老体系。

但其实,在澳洲养老成本并不低。不管是居家养老还是进养老院,人工、养老院押金、每天的基础费用,加起来真不是一笔小数目。

就拿养老院来讲,单押金就平均需要30万澳元左右,一些市区条件较好的养老院,该费用可能会高达100万澳元。而每天的基础费用则在50至200澳元之间。

这也难怪很多人会以100万澳元的储蓄为养老目标,这样来看,也不算太离谱。

诚然,政府也会提供一些福利,比如养老补助(age pension)、居家照顾津贴(home care package)等,但这需要满足一系列居住、年龄、收入和资产测试条件才能领取。因此,对于大部分澳洲人来讲,养老基金(Superannuation)才是退休后养老最重要的收入来源。

图源:网络

那么,在养老基金中储蓄100万澳元,有这个可能吗?

根据澳大利亚税务局的最新数据,60岁出头的澳洲人平均养老基金余额, 女性为30万澳元,男性为36万澳元。

离100万澳元的目标,差距还真是不小!

不过,也不必太过焦虑。

澳大利亚养老公积金消费者协会(Super Consumers Australia,SCA)最近发布的一项研究显示,以2021年年底的物价水平来计算:

要想过上舒适的退休养老生活(维持退休前的生活水平),一对年收入5.5万澳元的夫妇,需要在退休前有36万澳元的储蓄,单身人士则需要25.9万澳元的储蓄。

只有想维持高生活水准的夫妇才需要在67岁时,达到100万澳元的储蓄。

图源:ABC

并且,官方数据还显示,大部分澳洲人都会在退休前五六年进行周密的筹划,做好资产分割,最终,有超过半数的澳洲老人都能获得养老基金加养老补助或其他福利的混合退休收入。

至少得有一套房

能否过上舒适的退休生活,还有一个重要的决定性因素——房产。

在澳洲,很少有退休的房主陷入贫困,然而,大多数退休无房的租客却备受贫困的困扰。

澳大利亚统计局的数据发现, 在退休人士贫困率中,单身租客最高,达到了60%以上。

有房且背负房贷的退休家庭,贫困率大概在20%左右,有房且没有贷款的退休家庭最低,不足10%。

SCA的研究也表明,靠养老基金作为主要退休收入的模式,并不适合那些退休后仍需要租房居住的人。

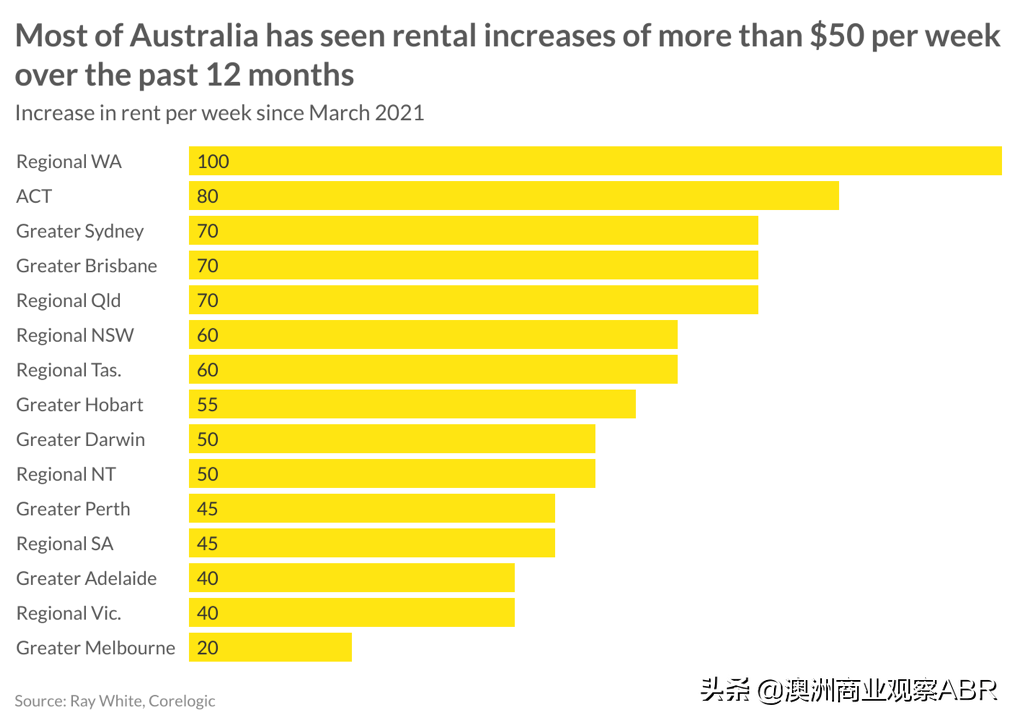

尤其是最近一年多,澳洲几乎所有城市的租房都处于供应不足的状态,租金要价在截止到今年3月份的一年内暴涨了9.4%,是最近50年来增长幅度最大的一年。

而显然,政府福利中的租金补助涨幅远远低于实际的租金涨幅!

截至目前, 澳大利亚约有76%的退休人士属于有房一族,12%的退休人士租房居住,另有11%的退休人士则居住在无需交租的房产中(与家人同住等)。

在退休前,至少得有一套自住房,且已经偿还完所有贷款,真的很有必要!

养老基金VS以房养老

去年有一个新闻说,一名澳洲小伙通过在酒吧打工时省下的钱买房,结果越买越多。通过10年的积攒,这位小伙和他的妻子如今坐拥32套房,通过出租,每年可净赚45.2万澳元,刚30岁出头的夫妇俩已经开始享受美好的退休生活。

其实,相对于需要费心打理的养老基金,大部分澳洲华人可能更倾向于以房养老。

那么,要过上舒适的退休生活,需要拥有多少房产呢?

有澳洲房产投资专家算过一笔账,只靠一套房产的租金养老显然是不够的,因为租金收入的很大一部分会被用于维修、保险、交税和物业管理费。

如果想赚到每年10万澳元的租金收入,至少需要约250万澳元的房产。如果以一套房产平均65万澳元的价格,需要持有五至六套无抵押贷款的房产。

图源:网络

当然,如果你只持有一套投资房,也可以选择卖掉房产,将钱放入养老基金中。以如今房产市场的价位来看,能轻松实现100万养老基金储蓄的梦想。

此外,“反向贷款抵押”也是澳洲人实现以房养老的一种方式。简单地讲,就是将房屋抵押给金融机构,提前支用该房屋的销售款。

确实,对于热衷于买房的华人来讲,如果有一定的现金流、还款能力和投资眼光,以房养老的确是一种不错的选择。

不过,笔者还是要奉劝各位,除了房产外,也 不要忽视打理自己的养老基金。实际上,不少澳洲本地的高净值人士和高级白领,对养老基金都颇为“痴迷”。具有资产保护、减税、免税等功能的养老基金其实也是一种颇为独特的投资。

图源:istock

比如每周从税前工资中为养老基金设置额外的供款,不仅可以获得税收减免(进入养老基金的工资适用税率为15%,而不是通常的37%),并且随着长时间的积累和复利效应,也极有可能实现100万澳元的养老储蓄目标。

结语

据现在澳洲政府每两年退休年龄推迟6个月的计划,到明年7月,可以领取养老补助的退休年龄将达到67岁。

可能很多年轻人会认为,“我现在年富力强,67岁的退休年龄还离我很遥远”。

其实不然!

不管是以房养老,还是依靠养老基金加福利补助, 越早规划自己的养老策略,才越有可能在退休时实现“养老财富自由”。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:在澳洲养老,到底需要多少钱?