日前,国家相关部门对外发布,关于个人养老金制度一事,引发广泛关注。从该意见是看到,其中将会涉及到,对个人养老金的参加范围、缴费水平、税收政策等作出具体规定,并且指出了个人养老金是基本养老保险的补充,而不是替代。

值得注意的是,想必有很多人都有疑问!个人养老金是什么,其中又该怎么去缴纳、今后如何去领取?据媒体所发布显示,个人养老金简单地说,就是往自己的账户上存一笔钱,作为基本养老保险的补充,到退休的时候多了一个养老金来源。它的性质与购买普通银行理财或者基金、商业保险,显然是有不同的,比如说安全性、回报率截然不同。

要知道,对于个人养老金方面,或许背后指的是自由职业者,据此前发布的数据显示,上年的自由职业者超过2亿,其中一些人参加城镇职工保险存在困难,而现如今的城乡居民保险待遇,其水平是有限的,倘若是能够通过个人养老金制度来实现,这对于他们来说,将会在退休后,可获得一定的养老保障。

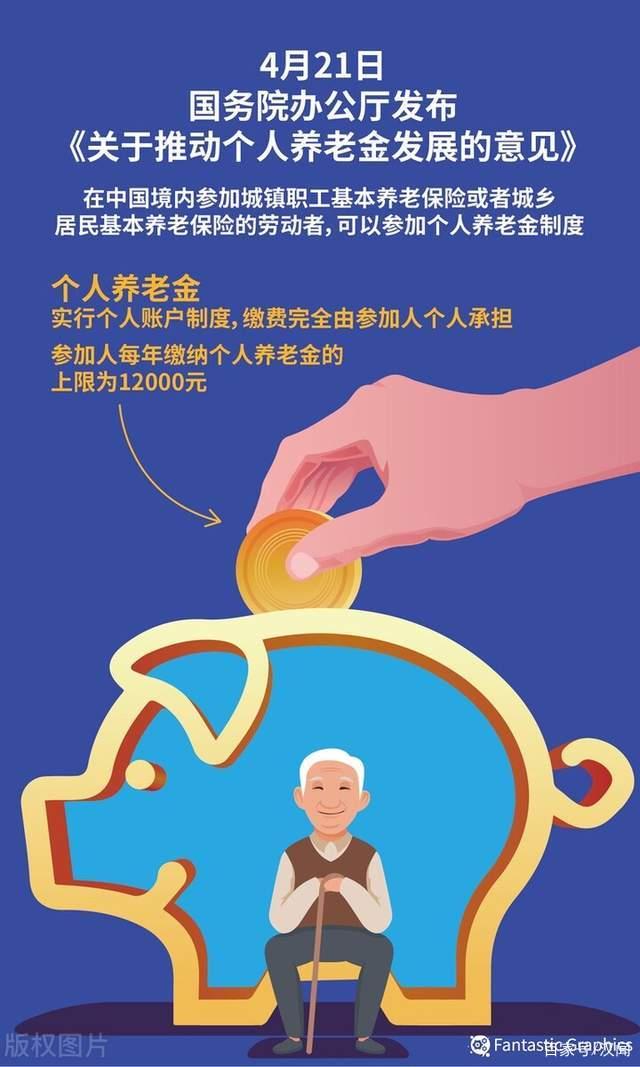

与此同时,在个人养老金制度上,实行的是以个人账户为准,缴费金额完全自愿,当前上限(年缴纳)12000元。这意味着没有政府补贴,没有单位缴费,完全由个人缴费。另外,他还不同于社会保险,没有现收现付,没有养老风险的互济与分担,而是采取自我预先积累的方式。

核心一:文件中强调“每年缴纳个人养老金的上限为12000元,未来还会根据各种因素适时调整缴费上限。这当中要防止高收入群体通过大规模养老金缴费造成的不合理避税。

核心二:文件中也强调了养老金融的要求,“参加人达到退休年龄或符合其他领取养老金的情形,可以按月、分次或者一次性领取个人养老金。”

有很多人提出,采取自我预先积累的方式,这种个人的积累,没有国家的补贴、没有单位的缴费,也没有人承担长寿的保障,其意义何在?事实上,对于养老金来说,它一般是到退休年龄后才可以领取,这显然是不同于简单的存款和投资,其目的还是以为养老所做的准备。

总之,个人养老金作为一种投资型制度,它的收益高低取决于很多因素。它既与经济发展水平、制度运行质量有着密切相关,还要受个人投资眼光、投资能力和风险容忍度的影响,将是多重因素作用的结果。

免责声明:本网资源来自网络,不代表安养网的观点和立场,如有侵权请联系删除!

本文地址:读懂个人养老金制度,速看!